Η «Μπάμπης Βωβός Διεθνής Τεχνική», έχει προχωρήσει σε συμβάσεις πώλησης και επανεκμίσθωσης για 9 ακίνητα, συνολικής εκμισθώσιμης επιφάνειας άνω των 40.000 τ.μ. Πρόκειται για την μεγαλύτερη κατηγορία ενεργητικού της ΜΒΔΤ, η οποία συνεισέφερε 14 εκατ. Ευρώ στα έσοδα από ενοίκια το 2004 και 128 εκατ. Ευρώ στις πωλήσεις του ομίλου.

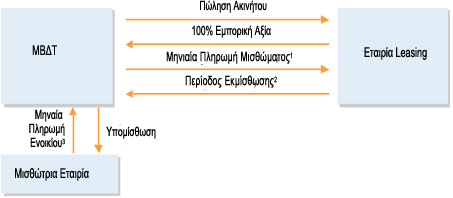

Η σύμβαση πώλησης και επανεκμίσθωσης αποτελεί συναλλαγή κατά την οποία ο όμιλος πωλεί σε ελληνική εταιρεία χρηματοδοτικής μίσθωσης ένα ακίνητο ή τμήμα του, το οποίο εν συνεχεία αποτελεί αντικείμενο ενοικίασης (συνήθως με βάση όρους θεσμικών) για καθορισμένη χρονική περίοδο, συνήθως 12 – 15 ετών. Η ΜΒΔΤ εν συνεχεία συνάπτει συναφή σύμβαση υπομίσθωσης με ενοικιαστή, συνήθως για περίοδο αντίστοιχη με την περίοδο ενοικίασης. Το ενοίκιο που εισπράττεται από τον ενοικιαστή χρησιμοποιείται για την αποπληρωμή της τοκοχρεολυτικής δόσης προς την εταιρεία χρηματοδοτικής μίσθωσης. Στο τέλος της σύμβασης ενοικίασης η ΜΒΔΤ έχει το δικαίωμα να επαναγοράσει το ακίνητο, συνήθως στην ονομαστική αξία.

Οι συμβάσεις πώλησης και επανεκμίσθωσης επιτρέπουν στην ΜΒΔΤ να μεταφέρει την ιδιοκτησία του ακινήτου ενώ διατηρεί το δικαίωμα να χρησιμοποιήσει ή να υπενοικιάσει το ακίνητο. Η ΜΒΔΤ διατηρεί το δικαίωμα προαίρεσης επί των ακινήτων, έτσι ώστε με την λήξη της μίσθωσης το ακίνητο να επανακάμπτει στον Όμιλο, συνήθως έναντι ονομαστικού αντιτίμου.

Το 2002 τροποποιήθηκε η ελληνική φορολογική νομοθεσία έτσι ώστε οι συναλλαγές πώλησης και επανεκμίσθωσης να μην υπόκεινται σε φόρο μεταβίβασης 11 %. Η ρύθμιση αυτή είχε σαν αποτέλεσμα η ΜΒΔΤ να συνάψει σημαντικό αριθμό συμβάσεων πώλησης και επανεκμίσθωσης, δεδομένου του μεγέθους και των προβεβλημένων θέσεων των κτιρίων της.

Συνοπτικά, τα οφέλη για την ΜΒΔΤ από τις συναλλαγές πώλησης και επανεκμίσθωσης είναι τα ακόλουθα:

- Η ΜΒΔΤ λαμβάνει προσχωρώντας στη σύμβαση πώλησης και επανεκμίσθωσης, το 100% της αγοραίας αξίας των ακινήτων της, για τα χρόνια τα οποία καλύπτονται από αυτή

- Η ΜΒΔΤ δύναται να επαναγοράσει τα ακίνητα μετά την λήξη της μίσθωσης, συνήθως στην ονομαστική αξία

- Ο φόρος μεταβίβασης (με συντελεστή επί του παρόντος 11%) δεν είναι καταβλητέος από τον αγοραστή / εταιρεία χρηματοδοτικής μίσθωσης

- Δεν επιβάλλεται εταιρικός φόρος εισοδήματος (επί του παρόντος με συντελεστή 32%), αρχής γενομένης από το 2004, σε τυχόν κέρδη της ΜΒΔΤ που προέρχονται από την αρχική πώληση προς τον αγοραστή / εταιρεία χρηματοδοτικής μίσθωσης, υπό την προϋπόθεση ότι το κέρδος ή η ωφέλεια θα εγγραφεί στα ειδικά αφορολόγητα αποθεματικά. Τα αποθεματικά αυτά φορολογούνται κατά την διανομή ή την κεφαλαιοποίησή τους.

Το κάτωθι διάγραμμα απεικονίζει την διαδικασία πώλησης και επανεκμίσθωσης: